個人住民税の特別徴収

更新日:2023年4月1日

個人住民税の特別徴収とは

個人住民税の特別徴収とは、給与支払者(事業主)が、所得税の源泉徴収と同様に、給与所得者(従業員)に毎月支払う給与から個人住民税を引き去りし、従業員に代わって市町村に納めていただく制度です。

個人住民税特別徴収の対象事業主

地方税法第321条の4、第321条の5及び各市町村の条例の規定により、従業員の所得税の源泉徴収を行う給与支払者(事業主)は、従業員の人数にかかわらず、特別徴収義務者として、従業員の個人住民税を特別徴収していただく義務があります。

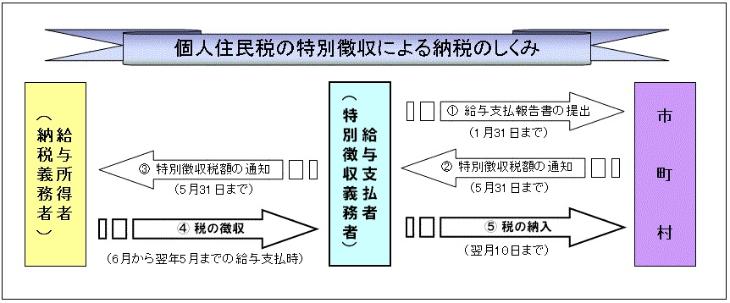

個人住民税の特別徴収のしくみ

(1)事業主は、給与支払報告書を、毎年1月31日までに、従業員が住んでいる市町村へ提出します。

(2)提出された給与支払報告書により、市町村から毎年5月末までに次の書類が送付されます。

- 特別徴収税額通知書:特別徴収義務者(事業主)用

市町村からの税額のお知らせです

- 特別徴収税額通知書:納税義務者(従業員)用

従業員本人にお渡しください

- 納入書:月毎に12枚(税額が均等割のみの場合は1枚)

個人住民税の納付書です

- 特別徴収のしおり

従業員の就職・退職があった場合は、その都度、特別徴収新規該当者届や給与所得者異動届出書により、市町村へ提出してください

(3)給与引き去りの準備として、給与の控除明細襴に個人住民税という欄を設けます。

- 個人住民税の控除の開始月は6月分で、翌年5月まで控除します。

- 控除した合計額は、送付された市町村からのそれぞれの納付月の納入書の合計金額とつき合わせて、控除した源泉所得税や社会保険料などと同様に預かり金の通帳に入金しておきます。

7月給与以降の毎月の個人住民税の控除合計額は、従業員の異動や税額更正がない限り毎月、同額となります。

(4)個人住民税の納税は、所得税と同様に、給与支払月の翌月10日までに金融機関の窓口で納めます。

- それぞれの市町村から送られた納入書と、納める税の合計金額を金融機関の窓口に提出します。

個人住民税は、社内の積立預金のように定額を毎月の給与から控除して納めるだけで、とても簡単です。

- 個人住民税は、年税額を12回に分割して納税することから、源泉所得税のように年末調整は必要ありません。

- 源泉徴収簿や源泉徴収票を作成するなどの事務はありません。

個人住民税特別徴収に関するQ&A

こちらをご参照ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

税務課 市民諸税係

電話:0237-85-1696 ファックス:0237-86-7100

(代表)cherry@city.sagae.yamagata.jp

こちらのメールアドレスに頂いた問合せ等については、各課のメール

アドレスから

返信する場合がありますので、寒河江市のドメイン(@city.sagae.yamagata.jp)からの

メールを受信できるよう設定くださいますようお願いいたします。