更新日:2026年7月1日

国民健康保険税とは、国民健康保険に加入している世帯の方に納めていただく税金です。

国民健康保険の加入や脱退等の手続き、国民健康保険制度についてはこちらをご覧ください。

なお、令和8年度から子どもや子育て世帯を支える新しい分かち合い・連携の仕組みとして「子ども・子育て支援金制度」が創設されました。少子化対策に受益を有する全世代・全経済主体に、医療保険の保険税とあわせて拠出いただくため、国民健康保険税の算定において、新たに「子ども・子育て支援納付金課税額(子ども分)」を加えて賦課します。

制度の詳細については、こども家庭庁のホームページをご覧ください。

納税義務者

国民健康保険税は世帯主が納税義務者と定められています。そのため、世帯主が国民健康保険に加入していない場合でも、世帯に国民健康保険加入者がいる場合は、国民健康保険税は世帯主に課税されることになります。

国民健康保険税の納税通知書

国民健康保険税の年度当初の納税通知書は、毎年7月にその年の4月から翌年3月までの間の国民健康保険税額を決定し、送付しています。

年度当初の納税通知書の発送以降に、資格異動の届出や所得額等の変更があったときは、新たな納税通知書を届出や変更等があった月の翌月中旬に送付します。ただし、月の上旬に届出や変更があった場合は、その月の中旬に送付する場合があります。

国民健康保険税の計算

国民健康保険税は、医療分・後期高齢者支援金分・介護分・子ども分の4つの区分に分かれており、その合計額が年税額(4月から翌年3月までの分)となります。

なお、年度途中で資格の異動があった場合は、加入期間に応じて月割りで計算します。

- 医療分:国民健康保険の医療給付等の費用に充てられるもの。

- 後期高齢者支援金分:後期高齢者医療制度を支援するためのもの。

- 介護分:介護保険第2号被保険者としての介護保険料。40歳以上65歳未満の加入者が対象となります。

- 子ども分:子ども・子育て支援金制度を支援するためのもの。

国民健康保険税の計算方法

4つの区分ごとに計算した合計額が世帯の国民健康保険の年税額となります。

| 区分 | 医療分 | 後期高齢者支援金分 | 介護分 | 子ども分 |

|---|---|---|---|---|

| 所得割額 | (前年の所得-43万円)×8.17パーセント | (前年の所得-43万円)×2.47パーセント | (前年の所得-43万円)×1.73パーセント | (前年の所得-43万円)×0.29パーセント |

| 均等割額 | 26,600円×加入者数 | 8,300円×加入者数 | 8,200円×加入者数 | 1,300円×加入者数 |

| 平等割額 | 1世帯あたり20,300円 | 1世帯あたり6,300円 | 1世帯あたり4,200円 | 1世帯あたり800円 |

| 18歳以上均等割額 | ー |

ー | ー | 100円×加入者数 |

| 合計 | 医療分合計 |

支援金分合計 |

介護分合計 |

子ども分合計 |

- 国民健康保険税は世帯ごとに計算します。

- 所得割額の計算は、世帯の加入者の所得を合計して税率をかけます。ただし、加入者ごとの所得から43万円を控除した後で合計します。

- 子ども分のうち、18歳未満被保険者は均等割額が全額軽減となります。

国民健康保険税の軽減制度

国民健康保険税の軽減制度には、以下のようなものがあります。

1.低所得世帯に対する軽減

世帯の前年中の所得金額が以下の基準に該当する場合は、国民健康保険税の均等割と平等割について、軽減割合(7割、5割、2割)に応じ減額し計算します。申請は不要ですが、未申告の方がいる場合は軽減の判定ができません。

| 軽減割合 | 軽減判定基準 |

|---|---|

7割 |

前年の所得金額が43万円+10万円×(給与所得者等の数-1)以下の場合に該当 |

| 5割 | 前年の所得金額が43万円+(31万円×国保加入者数と特定同一世帯所属者数の合計人数)+10万円×(給与所得者等の数-1)以下の場合に該当 |

| 2割 | 前年の所得金額が43万円+(57万円×国保加入者数と特定同一世帯所属者数の合計人数)+10万円×(給与所得者等の数-1)以下の場合に該当 |

- 前年の所得金額とは、世帯主と国民健康保険加入者(特定同一世帯所属者も含む)の前年中の所得金額の合計額です。

- 特定同一世帯所属者とは、国民健康保険加入者から後期高齢者医療保険制度に移行した方で、継続して同じ世帯に属している方です。ただし、世帯主が変更になった場合や転出によりその世帯の世帯員でなくなった場合は、特定同一世帯所属者ではなくなります。

- 給与所得者等とは給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満で公的年金等の収入が60万円を超える方または65歳以上で公的年金等の収入が125万円を超える方)をいいます。

2.非自発的失業者に対する軽減

倒産、解雇、雇い止めなどの理由で離職された方について以下の要件に該当する場合は、申請により離職者本人の前年の給与所得を100分の30とみなして国民健康保険税を計算します。

申請される方は、雇用保険受給資格者証と朱肉を使うはんこをお持ちの上、福祉国保課国保医療係(ハートフルセンター内)でお手続きください。

非自発的失業者の軽減対象者

次の1・2の両方に該当する方が対象となります。

- 離職時に65歳未満の方

- 雇用保険受給資格者証の離職理由の番号が、下記の表のいずれかに該当する方

| 番号 | 離職理由 |

|---|---|

| 11 | 解雇 |

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇止め通知あり) |

| 22 | 雇止め(雇用期間3年未満更新明示あり) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 |

| 番号 | 離職理由 |

|---|---|

| 23 | 期間満了(雇用期間3年未満更新明示なし) |

| 33 | 正当な理由のある自己都合退職 |

| 34 | 正当な理由のある自己都合退職(被保険者期間12か月未満) |

- 特例受給資格者証(季節又は短期の雇用の方へ交付される)、高年齢受給資格者証(65歳到達後に離職した場合に交付)の方は対象外となります。

3.後期高齢者医療保険制度開始に伴う軽減

後期高齢者医療保険制度への移行者が生じたことにより、国民健康保険加入者が1人となる世帯について、医療分と後期高齢者支援金分の平等割額が減額になります。緩和措置期間は8年間で、最初の5年間は2分の1、続く3年間は4分の1が減額されます。ただし、期間中に他の世帯員の方が国民健康保険に加入された場合は終了します。

また、被用者保険(会社の健康保険など)から被保険者が後期高齢者医療保険制度に移行することにより、被用者保険の被扶養者から国民健康保険被保険者となった65歳以上の方(旧被扶養者)については、次のような減免が受けられます。

- 旧被扶養者に係る所得割額を全額免除します。

- 旧被扶養者に係る医療分と後期高齢者支援金分の均等割額を加入した日から2年間半額にします。(7割及び5割軽減世帯に該当の場合は除く)

- 旧被扶養者のみで構成される世帯に限り、平等割額を加入した日から2年間半額にします。(7割及び5割軽減世帯に該当の場合は除く)

4.未就学児にかかる均等割の軽減

子育て世帯の経済的負担軽減を図るため、令和4年度から未就学児にかかる均等割の2分の1を軽減します。

既に上記1.低所得世帯に対する軽減が適用される場合は、当該軽減後の均等割額の2分の1を減額します。

この軽減について申請は不要です。

| 低所得者に対する軽減割合 | 未就学児にかかる軽減前均等割額 | 未就学児にかかる均等割軽減額 | 未就学児にかかる軽減後均等割額 | |

|---|---|---|---|---|

| 7割 | 医療分 | 7,980円 | 3,990円 | 3,990円 |

| 後期高齢者支援金分 | 2,490円 | 1,245円 | 1,245円 | |

| 子ども分 | 390円 | 195円 | 195円 | |

| 5割 | 医療分 | 13,300円 | 6,650円 | 6,650円 |

| 後期高齢者支援金分 | 4,150円 | 2,075円 | 2,075円 | |

| 子ども分 | 650円 | 325円 | 325円 | |

| 2割 | 医療分 | 21,280円 | 10,640円 | 10,640円 |

| 後期高齢者支援金分 | 6,640円 | 3,320円 | 3,320円 | |

| 子ども分 | 1,040円 | 520円 | 520円 | |

| 軽減なし | 医療分 | 26,600円 | 13,300円 | 13,300円 |

| 後期高齢者支援金分 | 8,300円 | 4,150円 | 4,150円 | |

| 子ども分 | 1,300円 | 650円 | 650円 |

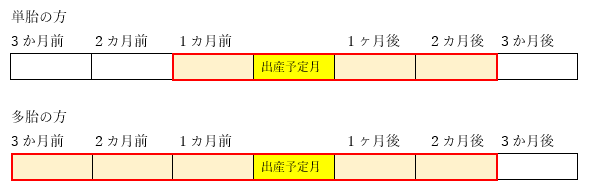

5.産前産後保険税の軽減

出産被保険者の負担軽減のため、令和6年1月から産前産後期間相当分(4か月分)の国民健康保険税が軽減されます。この軽減を受けるためには、下記の書類をそろえて届出が必要です。

対象となる方

令和5年11月1日以降に出産した(あるいは出産予定の)国民健康保険被保険者。

妊娠85日(4か月)以上の出産が対象で、死産、流産、早産及び人工妊娠中絶も含みます。

受付期間

出産予定日の6か月前から届出ができます。出産後の届出も可能です。

軽減方法

その年度に納める保険税の所得割額と均等割額から、出産予定月(または出産月)の前月から出産予定月(または出産月)の翌々月(この期間を産前産後期間といいます)相当分が減額されます。産前産後期間の保険税が0になるわけではありません。

多胎妊娠の場合は、出産予定月(または出産月)の3か月前から出産予定月(または出産月)の翌々月相当分が減額されます。

令和5年度においては、産前産後期間のうち令和6年1月以降の期間の分だけ保険税が軽減されます。

令和5年11月に出産した場合、令和6年1月相当分保険税が軽減されます。令和5年12月以前の期間については軽減の対象になりません。

届出に必要な書類

![]() (1)産前産後期間に係る国民健康保険税軽減届出書(ワード:14KB)

(1)産前産後期間に係る国民健康保険税軽減届出書(ワード:14KB)

(2)母子健康手帳など(出産後に届出する場合、親子関係を明らかにする書類)

届出先

寒河江市福祉国保課 国保医療係(ハートフルセンター内)

(電話)0237-85-0327

納付方法

国民健康保険税の納付方法には、納付書又は口座振替で納める普通徴収と年金からの天引きで納める特別徴収があります。また、普通徴収と特別徴収の両方で納めていただく場合もあります。

普通徴収

普通徴収の納期は7月(第1期)、8月(第2期)、9月(第3期)、10月(第4期)、11月(第5期)、12月(第6期)、翌年1月(第7期)、翌年2月(第8期)の8回あります。

また、納期が終わった後に新たに納付額が生じた場合は、随時に納期を定めることがあります。

普通徴収の納税についてはこちらをご覧ください。

特別徴収

特別徴収は、年金の支給月に天引きとなります。次の特別徴収の該当要件を全て満たす場合は自動的に年金天引きに切り替わりますが、申し出により、納付方法を口座振替に変更することができます。

特別徴収の該当要件

- 世帯主が国民健康保険に加入していること。

- 世帯内の国民健康保険加入者全員が65歳以上75歳未満であること。

- 世帯主の年金が年額18万円以上であり、介護保険料と合わせて年金額の半分を超えないこと。

- 世帯主が年度中に75歳にならないこと。

特別徴収から口座振替への変更

これまで国民健康保険税を滞納することなく納めていただいている方は、納付方法を年金天引きから口座振替に変更することができます。変更には、税務課での手続きが必要となりますので、国民健康保険税納税通知書と朱肉を使うはんこを持ってお越しください。

また、口座振替のご登録がない方は、金融機関でもお手続きが必要となります。口座振替の手続きについては、![]() こちらをご覧ください。

こちらをご覧ください。

保険料を滞納したとき

特別な理由もなく保険税の滞納が一定期間続いた場合には、医療機関の窓口で、医療費が全額自己負担となります。

お問い合わせ

税務課 市民諸税係

電話:0237-85-1696 ファックス:0237-86-7100

メール:cherry@city.sagae.yamagata.jp

こちらのメールアドレスに頂いた問合せ等については、各課のメールアドレスから返信する場合がありますので、寒河江市のドメイン(@city.sagae.yamagata.jp)からのメールを受信できるよう設定くださいますようお願いいたします。